7.1.1 Der wohlfahrtsökonomische Ansatz

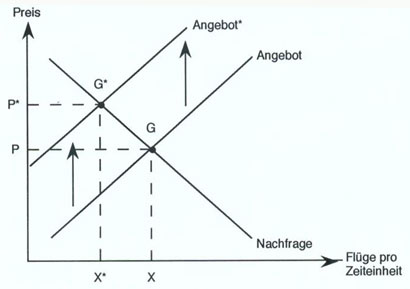

Die sog. Wohlfahrtsökonomie ist ein Zweig der Wirtschaftswissenschaft, der sich erstens mit dem Konzept ökonomischer Effizienz und mit den Bedingungen beschäftigt, unter denen maximale Effizienz möglich ist, und zweitens auch die Voraussetzungen untersucht, die erfüllt sein müssen, damit Wirtschaftspolitiken zu einer Steigerung der sozialen Wohlfahrt führen.283 Hier interessieren uns die Effizienzüberlegungen und in diesem Rahmen besonders die genannten externen Effekte. Nach wohlfahrtsökonomischen Überlegungen verursacht die Anwesenheit solcher Effekte, die in keinem Kalkül erscheinen, eine ineffiziente Wirtschaft. Diese kann als Marktversagen beschrieben werden, weil die am Markt auftretenden Preise nicht wahre Kosten und Nutzen widerspiegeln. Zur Korrektur soll eine Internalisierung nach dem Verursacherprinzip vorgenommen werden, d.h. die privaten Aktivitäten, die zu externen Kosten führen, sollen auch für deren Bezahlung aufkommen. Die theoretischen Grundlagen für diesen Ansatz hat der englische Ökonom Arthur Cecil Pigou (1877-1959) schon 1919 erarbeitet.284 Er sah für Tätigkeiten, die externe Kosten verursachen, eine entsprechende staatliche Steuer vor, deren Höhe dem in Geldeinheiten bezifferten Schaden entsprechen würde. Ein offensichtliches Problem dabei ist, dass dieser geldmässig bezifferbar, d.h. monetarisierbar sein muss. Dabei ist nicht aus den Augen zu verlieren, was eigentlich der Sinn einer solchen Pigou-Steuer ist: Sie ist zur Elimination von ökonomischen Ineffizienzen bzw. zur Herbeiführung eines ökonomisch optimalen Zustandes gedacht und nicht einfach zur Elimination der Umweltbelastung.285 Um die mit diesem Ansatz verknüpften Schwierigkeiten zu umgehen, wird als Alternative z.B. der sog. Standard-Preis-Ansatz propagiert: Hier wird auf die Erfassung externer Kosten gänzlich verzichtet und dafür gesellschaftlich akzeptable, naturwissenschaftlich begründete Umweltstandards als Zielgrösse gewählt. Da zwischen der Höhe einer Steuer und dem Umweltzustand keine quantifizierbare direkte Verbindung besteht, muss im Versuch-Irrtums-Verfahren vorgegangen werden, bis der gewünschte Lenkungseffekt eintritt.286 Die Auswirkungen einer Steuer sind anhand eines Beispiels diagrammatisch in Abb.24 gezeigt.

Abbildung 24: Die Verringerung der Umweltbelastung bei Einführung einer Lenkungsabgabe, am Beispiel der Lärmbelästigung durch Flugverkehr. Ohne Berücksichtigung der externen Effekte bzw. ohne Steuer stellt sich das Gleichgewicht G mit Flugpreis P und Flugmenge X ein. Wird eine Steuer eingeführt, die den Flugpreis von P zu P* erhöht, verschiebt sich die Angebotskurve entsprechend. Die Folge ist ein neuer Gleichgewichtspunkt G* und eine zugehörige erniedrigte Flugmenge X* (nach Frey 1985, 45)

Anmerkungen

283

Siehe Bannock, Baxter und Rees 1980, 462.

284

Siehe Arthur Cecile Pigou 1946 (1919). Darauf stützt sich die Darstellung in Furger 1994, 25 ff. Siehe auch Schütz 1990, 105 f.

285

Furger 1994, 29.

286

Vgl. Furger 1994, 49 f.